Hiper inflación o hiperrecesión

Por El Cohete a la Luna

Foto: Archivo

E l Observatorio de Coyuntura Económica de la Universidad Nacional de Tres de Febrero (UNTREF) –que dirige el secretario de Economía y Hacienda de La Matanza y ex viceministro de Economía de la Nación, Roberto Feletti— dio a conocer su informe número 20, en el que a partir de un análisis de las políticas fiscal y monetaria del gobierno nacional traza una serie de advertencias sobre el futuro de la economía de cara al próximo año.

Bajo el título La recurrente insustentabilidad externa de la Argentina, ¿Está amenazada nuestra existencia como Nación?, el trabajo destaca que en su historia reciente nuestro país padeció dos crisis profundas que desarticularon las relaciones de producción y trabajo, al tiempo que destruyeron la moneda. La primera de ellas fue la Hiperinflación de 1989 y la segunda el Crack del Régimen de Convertibilidad en 2001.

En función de ese repaso, los autores se preguntan: “¿Cuántas crisis con intervalos temporales algo mayores a una década puede soportar un pueblo que ve diluirse sus proyectos de vida, generación tras generación, en el ácido corrosivo de un desmadre económico?”

La duda adquiere pertinencia si se tiene en cuenta que todos los indicadores macroeconómicos advierten que la Argentina “se desliza peligrosamente hacia un desequilibrio que combina lo peor de las crisis reseñadas: alta inflación (1989) y alto desempleo (2001)”.

Al momento de evaluar la política económica vigente, el trabajo subraya que la Argentina ingresó a un escenario de modificación de los flujos de liquidez internacional ocurrido a principios de 2018 con su sector externo muy debilitado a consecuencia de las políticas de apertura comercial y financiera llevadas adelante por el Gobierno desde el inicio de su gestión.

Esto explica el impacto negativo sobre nuestra economía del cambio de dirección de la liquidez global a partir de febrero 2018, cuando el nuevo titular de la Reserva Federal comenzó a elevar la tasa de los Fondos Federales y ese aumento fue paulatinamente trasladado a los Bonos del Tesoro estadounidense.

Frente a este contexto, el Gobierno nacional distó de adoptar una política prudente. Por el contrario, aumentó la tasa de interés interna para elevar la renta financiera local compitiendo con la tasa de devaluación y mantuvo la completa desregulación del mercado cambiario, con lo que el desbalance de divisas fue más profundo y acelerado.

Por otra parte, Feletti resalta que la aceleración del derrape cambiario que acumuló a agosto de 2018 U$S 10.192 millones por resultado negativo de la cuenta corriente y U$S 29.619 millones por salida directa de capitales, es la que obligó al Gobierno a acudir al FMI, después de 12 años de ausencia del organismo en la Argentina.

Sin embargo, una vez alcanzado el desembolso inicial de U$S 15.000 millones el 22 de junio, inmediatamente el Gobierno incumplió las metas del acuerdo y reinició negociaciones.

Para el ex diputado nacional, las razones de este comportamiento errático descansan en lo siguiente:

– Los U$S 15.000 millones recibidos se aplicaron a sostener la política de desregulación cambiaria, sin evaluar el nuevo contexto financiero global.

– Consecuentemente la fuga de divisas prosiguió, lo que se reflejó en el nivel de reservas internacionales del BCRA, que descendieron desde U$S 63.274 millones el 22 de junio al momento del desembolso del FMI hasta U$S 50.616 millones al 12 de septiembre, cuando llegó al país la misión del organismo. Se perdieron U$S 12.658 millones en escasos 57 días hábiles de operaciones bancarias, a razón de $ 222 millones diarios.

– La desconfianza respecto de las políticas del Gobierno nacional se exteriorizó en la corrida contra todos los activos argentinos. El índice Mer-Val presentó una caída en el curso del año de 4,3%, el Riesgo País subió 93,1% y la devaluación acumulada fue de 98,3%.

En base a este diagnóstico, los economistas de la UNTREF opinan que de cumplirse las previsiones del nuevo acuerdo —que condicionan el apoyo efectivo fondomonetarista al pago de la deuda— el programa económico debe recomponer la oferta privada de divisas para evitar transitar en un angosto desfiladero trazado por la hiperinflación o la hiper recesión, en lo que se ha conocido como el plan de estabilización Doble Cero (déficit fiscal cero + emisión monetaria cero).

En efecto, este plan implica restringir al máximo la disponibilidad de pesos excedentes que puedan demandar divisas. Para alcanzar ese objetivo se propone el Déficit Cero y/o Superávit Primario de las cuentas públicas, de modo que el Sector Público no sea un factor de expansión de la Base Monetaria. Se trata entonces de suprimir los Adelantos al Tesoro desde el Banco Central.

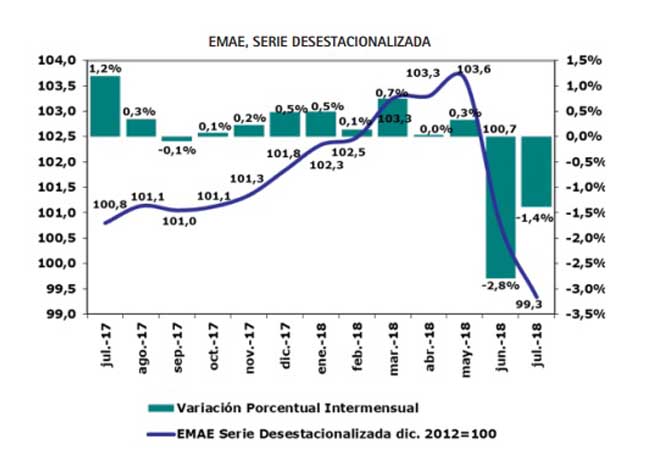

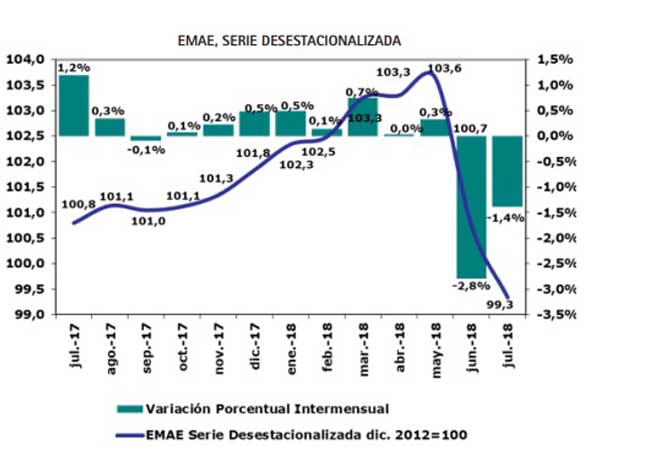

El EMAE en caida libre

Al Déficit Cero se le agrega por lo tanto la Emisión Cero, porque la Base Monetaria sólo puede crecer a través del Sector Externo si ingresan divisas. Las políticas monetaria y fiscal serán así agudamente restrictivas para el nivel de actividad.

En síntesis, este experimento sólo tendrá éxito si la hiper recesión que provoca recrea el ingreso de dólares a la economía. Si, por el contario, eso no ocurriese, las dificultades políticas y sociales para sostenerlo en el tiempo se expresarán en presiones sobre el tipo de cambio que desemboquen en una devaluación inflacionaria. Por ello, insisten los autores, el Plan Doble Cero “transita entre la hiper recesión y la hiperinflación”.

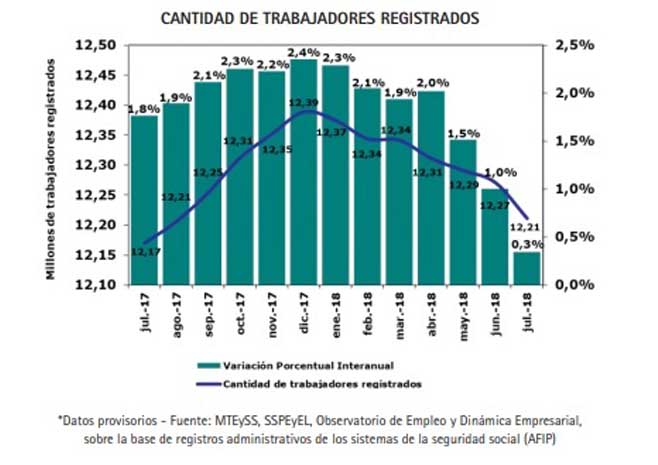

El empleo de calidad de Macri

Finalmente, el informe aborda el Presupuesto 2019, al que califica como “un documento que refleja la gravedad de la crisis argentina y los límites que expresa la alianza gobernante para resolverla”. En esa línea, enfatizan que el fundamento macroeconómico no sólo es inconsistente, sino que aparece incumplido antes de su puesta en ejecución. Crecimiento del PBI, balance comercial, esquema de precios, tipo de cambio y previsiones de recaudación son irreales.

El Presupuesto contiene una previsión de caída del PBI para 2018 de -2,4% y pronostica una nueva caída en 2019 de -0,5%. De cumplirse estas proyecciones, la economía argentina se habrá contraído en tres de los cuatro años del gobierno de Macri, ya que en 2016 presentó una baja de -2,2%, en 2017 una suba de +2,9% y los proyectados para 2018 son -2,4% y 2019 con -0,5%.

Por otra parte, el modelo primario extractivo (agro, energía y minería) y de especulación financiera no genera empleo. Por ende, al proyectar sendas caídas del PBI en los años 2018 y 2019 con una tasa de desempleo que se ha consolidado en un piso del 9%, la desocupación en los próximos meses superará los dos dígitos, marca que no se registraba desde 2006.

Además, en cuanto a la caída general de -0,5% del PBI para 2019, dicho pronóstico está basado en bajas en el consumo privado de -1,6%, en el consumo público de -3,4% y en la inversión de -9,7%, compensándose estos resultados negativos con una espectacular suba de las exportaciones de +20,9 %.

Sobre el particular, el documento asevera que no hay registros en la historia de la economía argentina de que una caída de la demanda interna sea amortiguada en forma relevante por una suba de la demanda externa. Por otra parte, la previsión de un incremento de +20,9% de las exportaciones se realiza en un contexto donde el comercio internacional se encuentra prácticamente estancado desde la crisis de 2008, surcado por una fuerte guerra comercial entre las dos principales economías del planeta.

A modo de cierre, al abordar el ítem Intereses de la Deuda los autores denuncian que el próximo año destinaremos más de tres puntos del PBI a cancelar Rentas de la Propiedad, lo que representa dos puntos más que el promedio pagado durante 2007-2015. Mientras que los pagos por intereses y capital de deuda nominada en dólares cada vez representan más puntos del PBI.

En lo relativo a las transferencias presupuestarias a Provincias (corrientes y de capital) quedan reducidas a menos del 1% del PBI, lo que implica que caen tanto en términos reales como nominales.

El EMAE en caida libre

- |

- |

Compartir artículo en