Perdedores del modelo

Por CEPA

Foto: Archivo

Análisis del poder adquisitivo de las jubilaciones en 2018 y 2019

D esde el 2008, las jubilaciones y pensiones tenían por ley, un incremento garantizado dos veces por año, en marzo y septiembre, en base a un coeficiente que promediaba la variación de salarios de la economía con la variación de la recaudación tributaria semestral con un rezago de 6 a 12 meses. A finales de 2017 el Gobierno propuso y logró la aprobación legislativa del cambio en la ley de movilidad jubilatoria. Esta nueva ley de actualización jubilatoria impuso una serie de modificaciones:

- El coeficiente de actualización pasa a estar compuesto un 70% por la variación del IPC oficial y un 30% la variación de los salarios. Asimismo, se pasa de 2 a 4 actualizaciones anuales.

- Se asegura, para los jubilados con al menos 30 años de aporte, que el haber no será inferior al 82% del salario mínimo vital y móvil (SMVM).

- Se otorga un bono por única vez en marzo, de $750 para jubilados con ingresos menores a $10.000 siempre y cuando se hayan jubilado con la cantidad de años de aportes exigidos. El resto, básicamente los jubilados por moratoria, recibirán un bono de $375. Los beneficiarios de AUH percibirán $400.

En la práctica, esta nueva fórmula para la actualización de haberes tiene importantes efectos en dos sentidos. Por un lado, la consolidación de la pérdida en el poder adquisitivo de las jubilaciones experimentada durante los dos primeros años de la gestión de Cambiemos. Por otro, sumado a otras medidas en torno al sistema previsional como la eliminación de la moratoria jubilatoria, la consolidación del quiebre de un sistema jubilatorio inclusivo, donde no todos los adultos mayores pueden aspirar a los mismos derechos, sino que consolida un esquema de jubilados de primera y de segunda.

Marzo y junio de 2019: el efecto sobre la fórmula de movilidad de los salarios a la baja

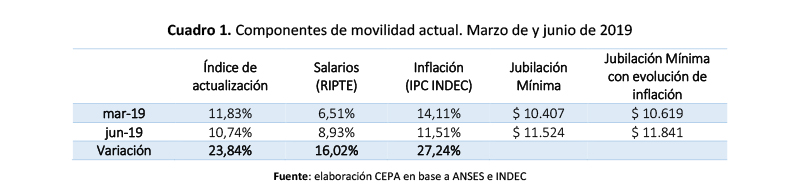

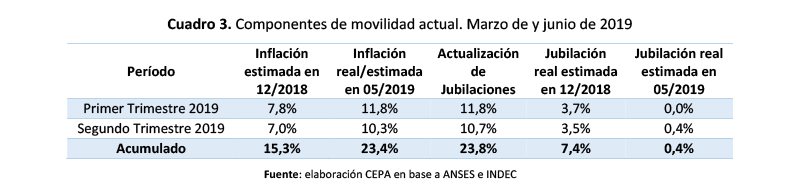

La movilidad para la jubilación en marzo de 2019 alcanza 11,83%, mientras que según el mismo calculo, la actualización jubilatoria en junio llega a 10,74%.

Los datos de marzo coinciden con los valores inflacionarios del primer trimestre de 2019, que alcanzó 11,83%. Esto da por tierra las menciones del Gobierno de la recuperación del poder adquisitivo de las jubilaciones en este periodo. Como mencionó CEPA en varias oportunidades, la recuperación del poder adquisitivo dependía de la reducción de la inflación, cosa que en virtud de los datos actuales, no se produjo.

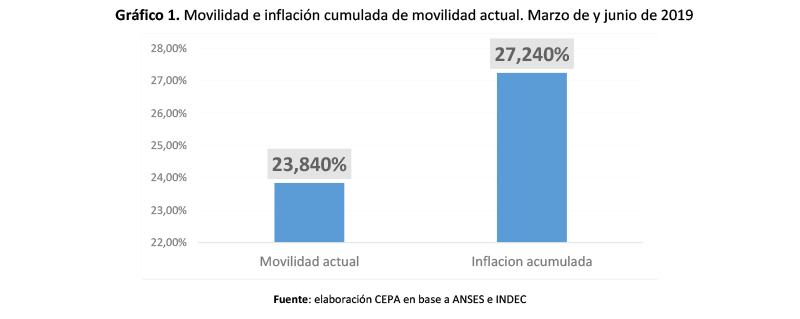

Resulta particularmente relevante el análisis de los índices de este año. Como se mencionó, la movilidad se conforma con 70% de variación de precios, y el restante 30% en relación a la variación de los salarios según el RIPTE. Lo que se observa, es que, durante 2019, la inflación considerada para la movilidad (julio a diciembre 2018) habrá alcanzado un 27,24%, mientras que el RIPTE ascendió a solo 16,02%, lo que deriva en un aumento acumulado de las jubilaciones de 23,84%. Es decir, la “fórmula Pichetto” (1), que incluyó la variación salarial, perjudicó a los jubilados en casi 3,5 puntos. Como mencionamos en otras oportunidades, esto debió haberse subsanado indicando que se utilizaría el mayor de los valores entre la fórmula prevista o la inflación.

En ambas actualizaciones es posible distinguir que son los salarios los que varían por debajo de la inflación. Si la movilidad se hubiese actualizado por inflación exclusivamente, las movilidades hubiesen alcanzado 14,11% y 11,51% en marzo y junio. En definitiva, en el semestre, la inclusión del RIPTE en la fórmula hizo perder a los jubilados $1.584 en los seis meses de vigencia.

Una estimación para 2019: sin recuperación de poder adquisitivo antes de las elecciones

A continuación se realiza el cálculo estimativo de las jubilaciones para todo 2019. Se considera que la inflación seguirá las estimaciones del REM BCRA y que los salarios tendrán la misma evolución.

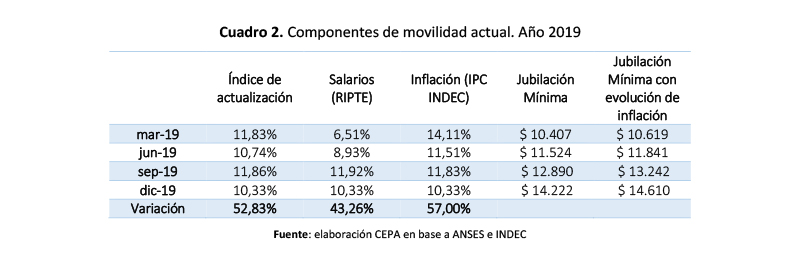

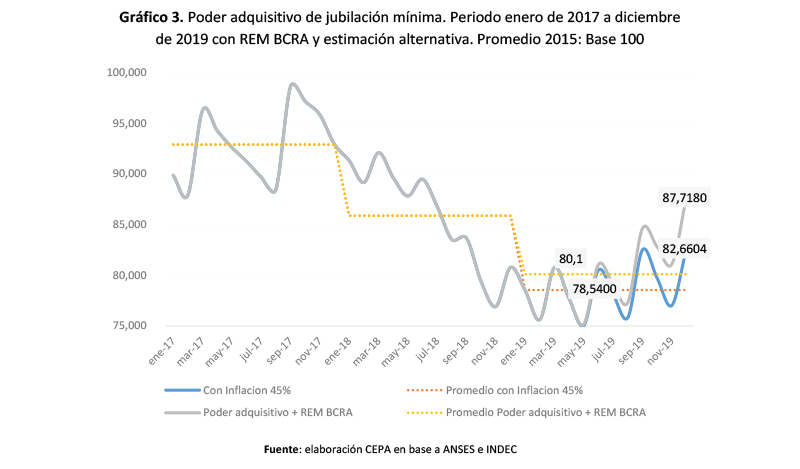

Si se analiza la movilidad del año completo, la actualización alcanzaría 52,83%.

Como se percibe en el gráfico, si se considera la inflación de REM BCRA la movilidad permitiría recuperar parte de lo perdido. Sin embargo, esto sucede sólo si se reduce sensiblemente la inflación (que es lo que prevé las estimaciones del REM). Así entonces, la apuesta del Gobierno en términos electorales no tendría resultado ya que, como también se percibe en el gráfico, la recuperación hasta octubre resulta muy leve.

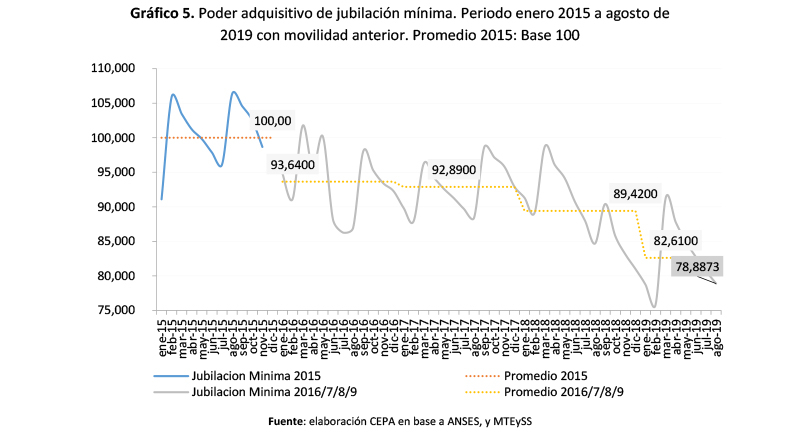

A la vez es posible distinguir que el promedio del año, de todas formas, queda por debajo del promedio de 2018. El punto de cierre (diciembre de 2019) es aun 12% menor al promedio 2015.

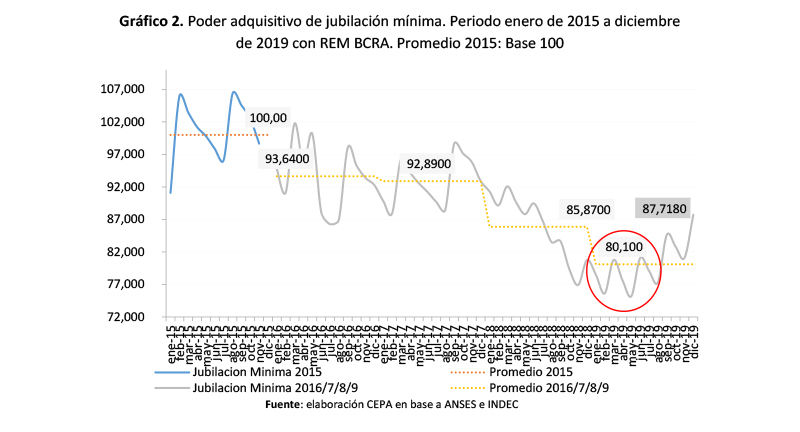

Adicionalmente, el gráfico siguiente permite visualizar la pérdida de las jubilaciones mínimas desde 2015 en adelante. Se trata de una masa de dinero que, en promedio, se pierde de manera mensual.

No hay recuperación en el primer semestre de 2019. Esto sucede porque la estimación de inflación del primer semestre de 2019 (el valor que uso para deflactar, 23%) es similar a la actualización de jubilaciones de dicho semestre (24%), que se conforma con el resultado de la variación de precios en el segundo semestre de 2018 de 27% y la variación de salarios del orden de 16% en el mismo periodo.

La previsión en diciembre de 2018, considerando el REM BCRA, era una recuperación del poder adquisitivo de las jubilaciones de 7,4% pero según las estimaciones a mayo de 2019 en el mejor de los casos sólo podría recuperarse 0,4%.

Adicionalmente, la recuperación del poder adquisitivo hacia el segundo semestre sucede siempre y cuando los precios varíen según las expectativas del REM BCRA, que son decrecientes en el tiempo, y donde la inflación del segundo semestre de 2019 se prevé sensiblemente menor a la del primer semestre de 2019 (14% contra 23%).

Pero ¿qué sucedería si en el segundo semestre de este año la inflación fuese mayor a la prevista en las expectativas? Si se estimase una inflación anual del 50%, entonces la recuperación no sería tal, quedando las jubilaciones en la misma posición en el primer semestre (inflación y movilidad de 24%) y con una leve recuperación en el segundo (24% de movilidad contra 21% de inflación).

Es importante mencionar que en el ejercicio planteado los salarios aumentan en línea con la inflación. Si estos se mueven por debajo del índice de precios, afectarían entonces negativamente la pendiente de la curva de jubilaciones reales.

A continuación se ilustra estos dos escenarios mencionados.

Los montos de jubilaciones previstos en el Presupuesto 2019 ¿La plata alcanza?

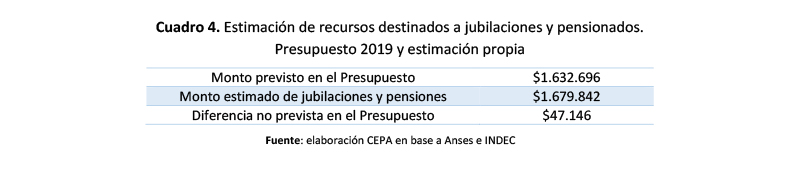

El presupuesto 2019 prevé un aumento de jubilaciones y pensiones contributivas del orden del 37,6%. Se estima que este rubro pasará de $1.186.329 millones a $1.632.696 millones.

Sin embargo, las estimaciones de movilidad jubilatoria siguiendo las proyecciones del REM BCRA alcanzan 53,9%. El promedio de inflación para el año 2019 con estos datos implica un incremento de 41,7% (2).

Si se proyecta solamente jubilaciones y pensiones con este valor, entonces el monto a desembolsar alcanzaría $1.679.842 millones, es decir, $47.146 millones adicionales. A esto debería incorporarse la AUH, AUE, PNC, etc.

Según el Gobierno, el efecto inflacionario sobre la recaudación podría cubrir el impacto de esta diferencia. Sin embargo, la recaudación se está moviendo en valores sensiblemente inferiores a los de la inflación: el promedio de incremento en el primer cuatrimestre es de 42,9% mientras que la de la inflación e estima en 56,8%.

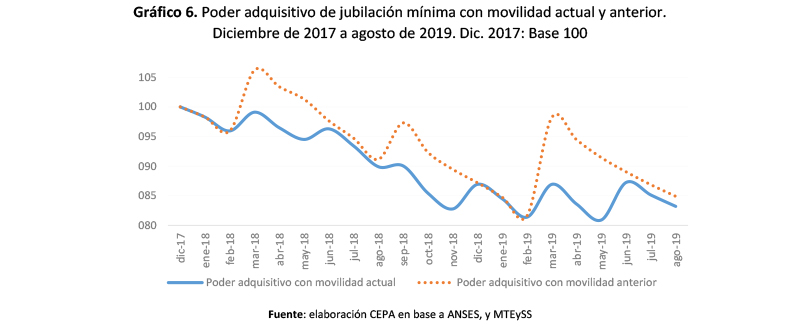

“Los jubilados no van a perder con el nuevo sistema de ajuste”: un análisis comparativo de las jubilaciones con la movilidad actual y anterior

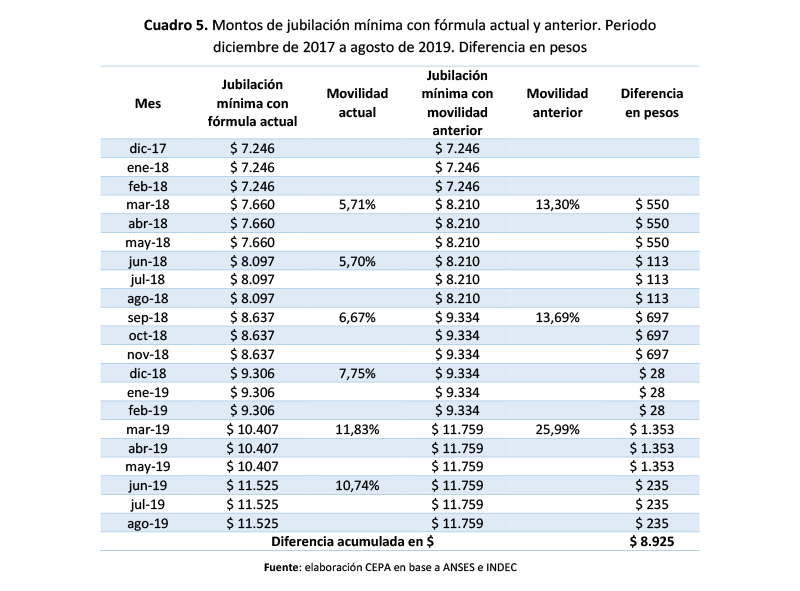

Se ha discutido acerca de los beneficios de una y otro fórmula. Vale mencionar en este sentido, que tal como muestran los datos a continuación, la fórmula anterior hubiese sido más beneficiosa para el conjunto de jubilados. Pero además, la nueva fórmula atrasa tres meses la percepción (en marzo de 2018 se recibe las variaciones de julio a septiembre de 2017), lo cual perjudicó a los jubilados, ya que en la fórmula anterior, en marzo de 2018 hubiesen percibido las variaciones del segundo semestre de 2018 completo.

A continuación, se presenta dos cuadros y dos gráficos que ilustran lo acontecido.

Como se puede observar, el acumulado de la movilidad anterior genera diferencias por encima de la jubilación mínima resultante de la actual fórmula. En los primeros tres meses la diferencia es mayor para luego reducirse con el segundo aumento trimestral de la actual fórmula.

En aproximadamente un año y medio, la fórmula actual hizo perder $8.925 a los jubilados de la mínima, es decir, casi un mes de jubilación.

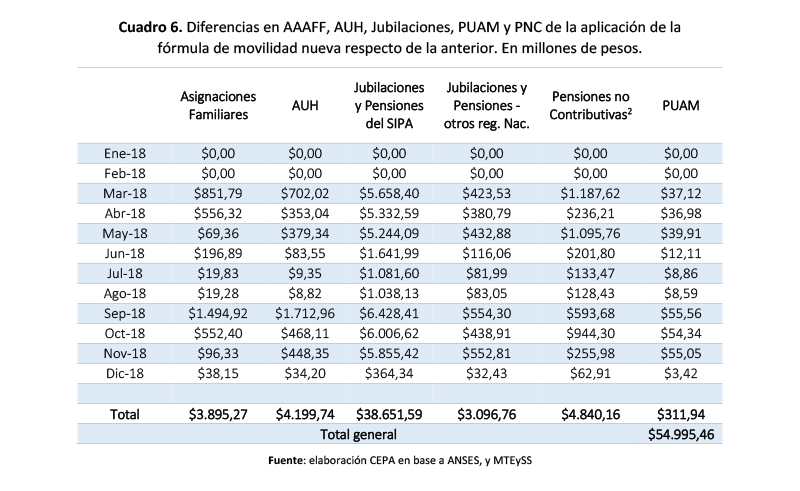

Si se analiza el impacto fiscal de la medida en el trascurso de 2018, el cambio de movilidad significó la reducción de las jubilaciones, salario familiar, AUH y PNC de cerca de $55 mil millones.

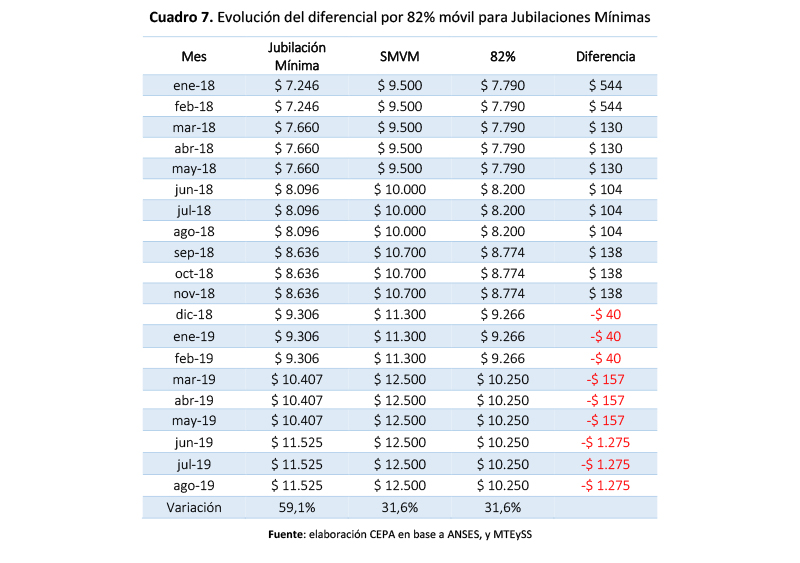

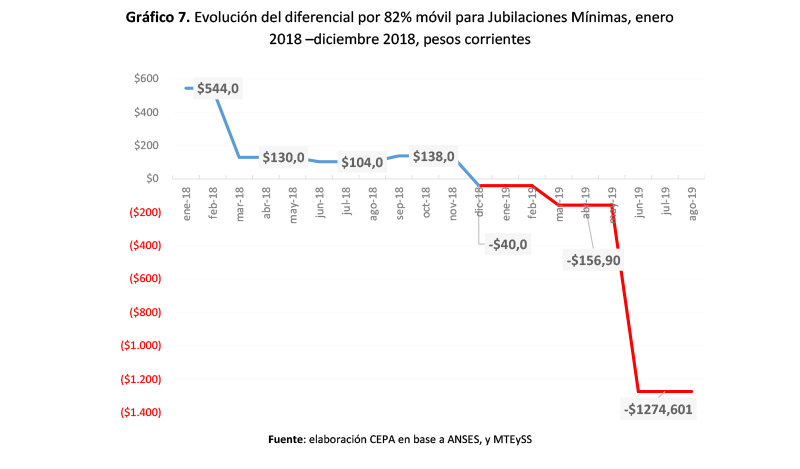

La trampa del 82% móvil

En el cuadro a continuación, se detallan los cálculos de la evolución para 2018 y 2019 del salario mínimo, la jubilación mínima, y el valor que arroja mes a mes el 82% del salario mínimo que, como se estableció con la reforma previsional de Cambiemos, iba a ser la referencia para completar el valor de la jubilación mínima.

Como mencionó CEPA el 27/11/2017 en el informe “La metodología del ajuste” (3) el Consejo del Salario se reúne convocado por el Poder Ejecutivo.

Es decir, la política de actualización del SMVM del Gobierno, por debajo de los montos de las actualizaciones de la jubilación, permite que el 82% del SMVM no supere la jubilación mínima y por lo tanto elimine el diferencial. El incremento de 31,6% del SMVM entre enero de 2018 y agosto de 2019 se compara con una actualización de jubilaciones que alcanza el 59,1% en el mismo periodo, eliminando la recomposición prometida.

Esto se observa a lo largo del último año. A comienzos de 2018 la diferencia entre el 82% del salario mínimo y la jubilación mínima era de $544. Es decir: la jubilación mínima alcanzaba en enero 2018 de $7.246 y el 82% del salario mínimo de $7.790 (el salario mínimo sumaba $9.500). Por ende, en ese momento el complemento de $544, si bien bajo, resultaba al fin y al cabo un adicional.

Ahora bien, a medida que transcurren los meses esa diferencia se reduce sensiblemente. Por ejemplo, en agosto de este año alcanza los $104. En efecto, la jubilación mínima alcanza los $8.096, y el 82% del salario mínimo asciende a $8.200.

Pero en 2019 es peor aún. Con la aplicación de las movilidades del primer semestre de 2019, y la evolución del SMVM previsto hasta agosto de mismo año, el resultado, a partir de la actualización adelantada del SMVM en marzo, es negativo en $157. Luego, a partir de junio, alcanza los -$1.275, es decir, no solo no recibirán ningún adicional sino que además, al quedar tan alejado del valor de la jubilación mínima, las futuras variaciones del SMVM hacen casi imposible volver a un escenario donde el 82% implique un adicional.

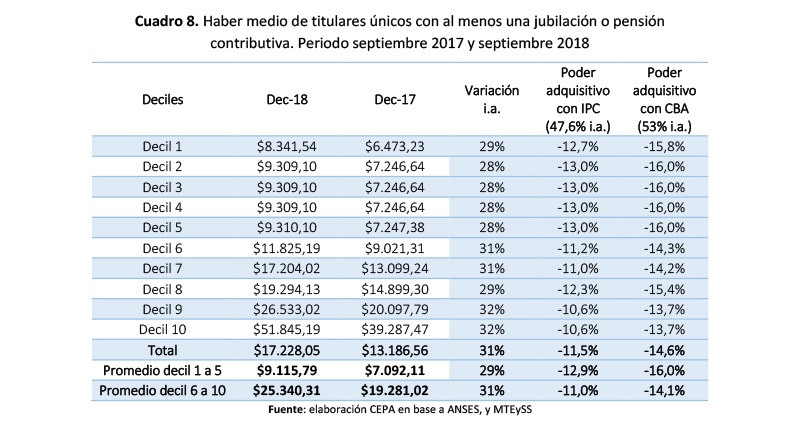

El poder adquisitivo por decil de ingreso: un análisis para 2018

Finalmente, en el presente apartado se desarrolla una aproximación al impacto diferencial de la inflación y la reparación histórica sobre el valor real de las jubilaciones.

El promedio de pérdida de poder adquisitivo de todos los deciles, que compara los haberes medios de ingreso, en diciembre de 2018 respecto de diciembre de 2017, indica que los ingresos aumentaron solo 31%, contra una inflación de 47,6% y un aumento de precios en la Canasta Básica Alimentaria (CBA) de 53%. En promedio las jubilaciones perdieron 11,5% de poder adquisitivo, mientras que si para el cálculo se utiliza la evolución de precios de la CBA, entonces la pérdida de poder adquisitivo asciende a 14,6%.

Del mismo cuadro surge que los primeros cinco deciles de ingresos pierden 12,9% contra el IPC, es decir, un punto y medio por encima del promedio de 11,5%. En cambio, los ingresos de los siguientes cinco deciles (del 6 al 10) pierden contra la inflación “solo” 11%, es decir, 0,5 puntos por debajo del promedio.

Si se realiza el mismo análisis en relación a la variación de precios de alimentos incluidos en la canasta básica (CBA), entonces los primeros cinco deciles de ingresos pierden 16,0%, mientras que los ingresos de los siguientes cinco deciles (del 6 al 10) pierden “solo” 14,1%.

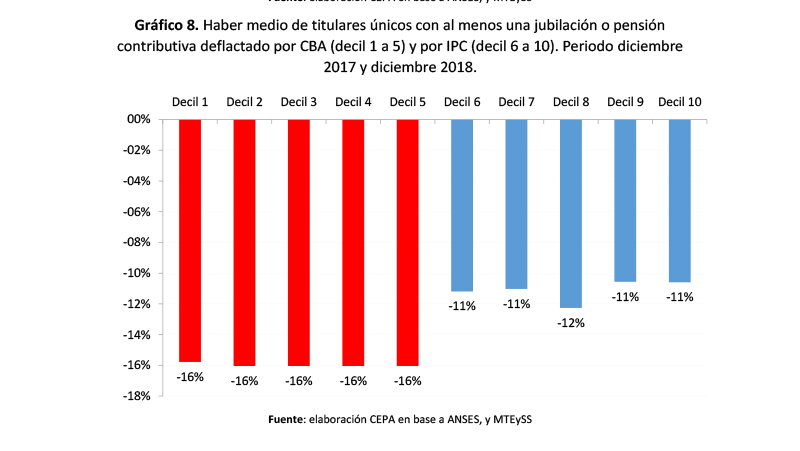

A modo ilustrativo, y dado que los deciles de menores ingresos suelen destinar mayoritariamente sus ingresos a la compra de alimentos, a continuación se presenta un gráfico con la pérdida de poder adquisitivo en relación a la variación de la canasta básica (CBA) para el caso de los primeros cinco deciles, y la pérdida de poder adquisitivo en relación al IPC para los siguientes cinco deciles.

Conclusiones

Marzo y junio de 2019: el efecto sobre la fórmula de movilidad de los salarios a la baja

- La movilidad para la jubilación en marzo de 2019 alcanza 11,83%, mientras que según el mismo cálculo, la actualización jubilatoria en junio llega a 10,74%. Los datos de marzo coinciden con los valores inflacionarios del primer trimestre de 2019, que alcanzó 11,83%. Esto da por tierra las menciones del Gobierno de la recuperación del poder adquisitivo de las jubilaciones en este periodo. Como mencionó CEPA en varias oportunidades, la recuperación del poder adquisitivo dependía de la reducción de la inflación, cosa que a la luz de los datos actuales, no se produjo.

- En ambas actualizaciones es posible distinguir que son los salarios los que varían muy por debajo de la inflación. Si la movilidad se hubiese actualizado por inflación exclusivamente, las movilidades hubiesen alcanzado 14,11% y 11,51% en marzo y junio. En definitiva, en el semestre, la inclusión del RIPTE en la fórmula hizo perder a los jubilados $1.584 en los seis meses de vigencia. Es decir, la “fórmula Pichetto”, que incluyó la variación salarial, perjudicó a los jubilados en casi 3,5 puntos. Como mencionamos en otras oportunidades, esto debió haberse subsanado indicando que se utilizaría el mayor de los valores entre la fórmula prevista o la inflación.

Una estimación para 2019: sin recuperación de poder adquisitivo antes de las elecciones

- Si se considera la inflación de estimada en base a REM BCRA la movilidad no permitiría recuperar prácticamente nada de lo perdido antes de octubre de 2019. Es decir, la apuesta del Gobierno en términos electorales no tendría resultados. Es posible distinguir, asimismo, que el promedio del año, de todas formas, queda por debajo del promedio de 2018. El punto de cierre (diciembre de 2019) es aun 12% menor al promedio 2015.

- No hay recuperación en el primer semestre de 2019. Esto sucede porque la estimación de inflación del primer semestre de 2019 (el valor que uso para deflactar, 23%) es similar a la actualización de jubilaciones de dicho semestre (24%), que se conforma con el resultado de la variación de precios en el segundo semestre de 2018 de 27% y la variación de salarios del orden de 16% en el mismo periodo. La previsión en diciembre de 2018, considerando el REM BCRA, era una recuperación del poder adquisitivo de las jubilaciones de 7,4% pero según las estimaciones a mayo de 2019 en el mejor de los casos sólo podría recuperarse 0,4%.

- Adicionalmente, la recuperación del poder adquisitivo hacia el segundo semestre sucede siempre y cuando los precios varíen según las expectativas del REM BCRA, que son decrecientes en el tiempo, y donde la inflación del segundo semestre de 2019 se prevé sensiblemente menor a la del primer semestre de 2019 (14% contra 23%).

- Si se estimase una inflación anual del 50%, entonces la recuperación no sería tal, quedando las jubilaciones en la misma posición en el primer semestre (inflación y movilidad de 24%) y con una leve recuperación en el segundo (24% de movilidad contra 21% de inflación). Es importante mencionar que en el ejercicio planteado los salarios aumentan en línea con la inflación. Si estos se mueven por debajo del índice de precios, afectarían entonces negativamente la pendiente de la curva de jubilaciones reales.

Los montos de jubilaciones previstos en el Presupuesto 2019 ¿La plata alcanza?

- El presupuesto 2019 prevé un aumento de jubilaciones y pensiones contributivas del orden del 37,6%. Se estima que este rubro pasará de $1.186.329 millones a $1.632.696 millones. Sin embargo, las estimaciones de movilidad jubilatoria siguiendo las proyecciones del REM BCRA alcanzan 53,9%. El promedio de inflación para el año 2019 con estos datos implica un incremento de 41,7% (4). Si se proyecta solamente jubilaciones y pensiones con este valor, entonces el monto a desembolsar alcanzaría $1.679.842 millones, es decir, $47.146 millones adicionales. A esto debería incorporarse la AUH, AUE, PNC, etc.

- Según el Gobierno, el efecto inflacionario sobre la recaudación podría cubrir el impacto de esta diferencia. Sin embargo, la recaudación se está moviendo en valores sensiblemente inferiores a los de la inflación: el promedio de incremento en el primer cuatrimestre es de 42,9% mientras que la de la inflación e estima en 56,8%.

“Los jubilados no van a perder con el nuevo sistema de ajuste”: un análisis comparativo de las jubilaciones con la movilidad actual y anterior

- Si se compara la evolución de las dos fórmulas de movilidad, en aproximadamente un año y medio,la fórmula actual hizo perder $8.925 a los jubilados de la mínima, es decir, casi un mes de jubilación.

- Si se analiza el impacto fiscal de la medida en el trascurso de 2018, el cambio de movilidad significó una reducción de las jubilaciones, salario familiar, AUH y PNC de cerca de $55 mil millones.

La trampa del 82% móvil

-

Como mencionó CEPA el 27/11/2017 en el informe “La metodología del ajuste” (5) el Consejo del Salario se reúne convocado por el Poder Ejecutivo.

“Este dato no es menor, dado que es dicho Consejo el que define los aumentos del SMVM. La última reunión fue en 2017 y de manera inédita se decidió un aumento por decreto del 24% en 3 partes (lejos del 75% que pedían las dos CTA y CGT). En esta propuesta resulta asimismo central la política oficial respecto del Consejo del Salario. Tanto la fecha de convocatoria como el aumento determinado (más aún si se naturaliza una dinámica donde el Poder Ejecutivo decide arbitrariamente cuánto se aumenta) y sobre todo en qué momentos se aplican los aumentos segmentados del SMVM resultan centrales para la ecuación de la jubilación. Si por ejemplo se retrasa la convocatoria, entonces las jubilaciones superarán el 82%, por lo que carecerá de sentido la “garantía” del porcentaje y será el SMVM el que “corra” detrás de la jubilación para no quedar rezagado. En ese caso, el resultado no habrá sido producto de la recomposición de la jubilación sino sencillamente por la no actualización del denominador del cálculo”.

Es decir, la política de actualización del SMVM del Gobierno, por debajo de los montos de las actualizaciones de la jubilación, permite que el 82% del SMVM no supere la jubilación mínima y por lo tanto elimine el diferencial. El incremento de 31,6% del SMVM entre enero de 2018 y agosto de 2019 se compara con una actualización de jubilaciones que alcanza el 59,1% en el mismo periodo, eliminando la recomposición prometida. - A comienzos de 2018 la diferencia entre el 82% del salario mínimo y la jubilación mínima era de $544. Es decir: la jubilación mínima alcanzaba en enero 2018 de $7.246 y el 82% del salario mínimo de $7.790 (el salario mínimo sumaba $9.500). Por ende, en ese momento el complemento de $544, si bien bajo, resultaba al fin y al cabo un adicional.

- Ahora bien, a medida que transcurren los meses esa diferencia se reduce sensiblemente. Por ejemplo, en agosto de este año alcanza los $104. En efecto, la jubilación mínima alcanza los $8.096, y el 82% del salario mínimo asciende a $8.200. Pero en 2019 es peor aún. Con la aplicación de las movilidades del primer semestre de 2019, y la evolución del SMVM previsto hasta agosto de mismo año, el resultado, a partir de la actualización adelantada del SMVM en marzo, es negativo en $157. Luego, a partir de junio, alcanza los -$1.275, es decir, no solo no recibirán ningún adicional sino que además, al quedar tan alejado del valor de la jubilación mínima, las futuras variaciones del SMVM hacen casi imposible volver a un escenario donde el 82% implique un adicional.

El poder adquisitivo por decil de ingreso: un análisis para 2018

- El promedio de pérdida de poder adquisitivo de todos los deciles, que compara los haberes medios por decil de ingreso en diciembre de 2018 respecto de diciembre de 2017, indica que los ingresos aumentaron solo 31%, contra una inflación de 47,6% y un aumento de precios en la Canasta Básica Alimentaria (CBA) de 53%. En promedio las jubilaciones perdieron 11,5% de poder adquisitivo, mientras que si para el cálculo se utiliza la evolución de precios de la CBA, entonces la pérdida de poder adquisitivo asciende a 14,6%.

- Del mismo cuadro surge que los primeros cinco deciles de ingresos pierden 12,9% contra el IPC, es decir, un punto y medio por encima del promedio de 11,5%. En cambio, los ingresos de los siguientes cinco deciles (del 6 al 10) pierden contra la inflación “solo” 11%, es decir, 0,5 puntos por debajo del promedio.

- Si se realiza el mismo análisis en relación a la variación de precios de alimentos incluidos en la canasta básica (CBA), entonces los primeros cinco deciles de ingresos pierden 16,0%, mientras que los ingresos de los siguientes cinco deciles (del 6 al 10) pierden “solo” 14,1%.

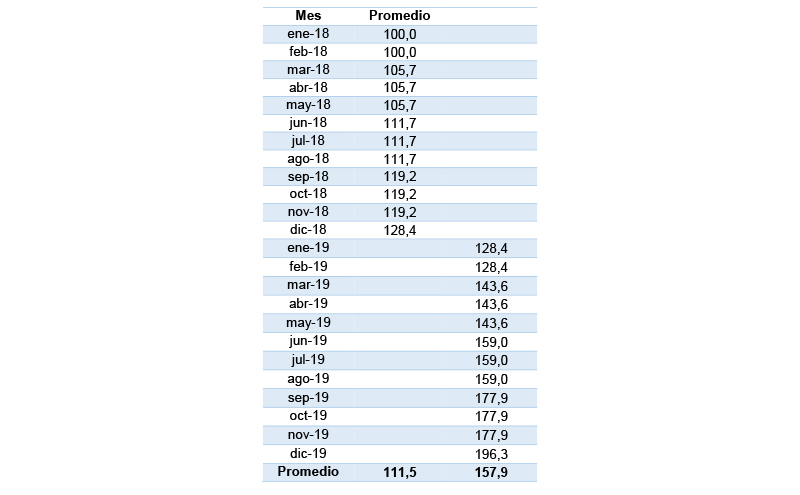

Anexo I

Inflación mensual entre enero 2017 y diciembre de 2018. Enero 2017: base 100

Notas

(1) https://www.cronista.com/economiapolitica/Cambiaron-la-formula-de-movilidad-jubilatoria-y-la-reforma-previsional-logro-dictamen-20171123-0104.html

(2) En el anexo I se detalla este calculo

(3) http://www.bancariabancario.com.ar/files/shares/5c89503781d9f.pdf

(4) En el anexo I se detalla este calculo

(5) http://www.bancariabancario.com.ar/files/shares/5c89503781d9f.pdf

- |

- |

Compartir artículo en